Die Bank von Japan gab heute (Donnerstag) gegen 15:00 Uhr Ostküstenzeit eine überraschende Erklärung ab, in der sie der Welt mitteilte, dass sie ab 19:00 Uhr Ostküstenzeit heute Abend, was 9:00 Uhr Freitagmorgen in Tokio entspricht, einen Verkauf von „ausländischen Anleihen“ durchführen wird.

Dies geschieht nur drei Tage, nachdem China seine Banken angewiesen hat, „jeden Dollar abzustoßen“ und ihr Engagement in allen auf Dollar lautenden Wertpapieren zu eliminieren.

Das ist eine Katastrophe.

Anleihen sind das felsenfeste, stahlbewehrte Fundament buchstäblich JEDES anderen Finanzinstruments und jeder anderen Transaktion. Anleihen sind die Grundlage von ALLEM .

Ich erkläre es Ihnen:

Der Anleihenmarkt – insbesondere der Markt für hochwertige Staatsanleihen (z. B. US-Staatsanleihen) – dient als grundlegender Bezugspunkt für nahezu alle anderen Finanzinstrumente. Er legt den risikofreien Zinssatz und die Zinsstrukturkurve (die Zinsstrukturkurve) fest, die als Basiswert für die Kapitalkosten dienen, anhand dessen alle anderen Vermögenswerte bewertet und abgesichert werden.

Der risikofreie Zinssatz als universeller Benchmark

Staatsanleihen von kreditwürdigen Staaten (USA, Deutschland, Japan usw.) gelten im Wesentlichen als ausfallsicher. Ihre Renditen entsprechen daher dem risikofreien Zinssatz – der theoretischen Mindestrendite, die ein Anleger für die Anlage von Kapital ohne Kreditrisiko erwartet.

Dieser Satz ist der Ausgangspunkt für die Preisgestaltung aller weiteren Berechnungen :

Aktien und Wertpapiere: Im Capital Asset Pricing Model (CAPM) ist die erwartete Rendite einer Aktie gleich risikofreiem Zinssatz + β × Aktienrisikoprämie.

Bei der Bewertung von Unternehmen, Projekten oder Immobilien mittels Discounted Cash Flow (DCF) wird ebenfalls mit dem risikofreien Zinssatz als Basisdiskontsatz begonnen, anschließend werden Risikoprämien hinzugefügt.

Ein Anstieg der Renditen von Staatsanleihen erhöht direkt die Hürdenrendite für alle risikoreichen Anlagen und senkt damit deren Barwerte.

Unternehmensanleihen und Kreditinstrumente: Rendite = risikofreie (Staatsanleihen-)Rendite ähnlicher Laufzeit + Kreditspread (Kompensation für Ausfall- und Liquiditätsrisiko).

Unternehmensanleihen, Kommunalanleihen und Anleihen aus Schwellenländern werden alle als Spreads über der Staatsanleihenkurve notiert.

Hypotheken, Konsumentenkredite und Bankkredite: Die Hypothekenzinsen setzen sich typischerweise aus der Rendite 10-jähriger Staatsanleihen und einem Aufschlag zusammen.

Autokredite, Kreditkarten und Unternehmenskredite bewegen sich parallel, weil Banken und Kreditgeber sich relativ zur Treasury-Kurve refinanzieren.

Derivate: Zinsswaps, Futures und Optionen basieren direkt auf der Zinsstrukturkurve von Staatsanleihen. Das Black-Scholes-Modell (und seine Varianten) verwendet den risikofreien Zinssatz zur Preisbestimmung von Optionen.

Währungs-Forwards und Cross-Currency-Basis-Swaps beinhalten Zinsdifferenzen, die aus den Anleihemärkten abgeleitet werden.

Währungen und Devisenhandel: Carry-Trades und Wechselkurserwartungen werden durch Zinsdifferenzen zwischen den Anleiherenditen verschiedener Länder bestimmt. Höhere Anleiherenditen in einem Land führen tendenziell zu einer Stärkung seiner Währung.

Kurz gesagt, alle anderen Instrumente lassen sich konzeptionell in „risikofreie Anleihe + Risikoausgleich“ zerlegen.

Der Anleihenmarkt liefert die risikofreie Komponente; alles andere ist die zusätzlich aufgeschlagene Prämie.

Die Zinsstrukturkurve als „Finanzierungskosten“

Die Form der Zinsstrukturkurve für Staatsanleihen (kurzfristige vs. langfristige Zinssätze) spiegelt die kollektive Markteinschätzung zukünftiger Zinssätze, Inflation und Wirtschaftswachstum wider. Sie ist der wichtigste Indikator für die gesamtwirtschaftlichen Kapitalkosten und wird verwendet, um:

- Bewerten Sie festverzinsliche Wertpapiere aller Art.

- Festlegung von Diskontsätzen in versicherungsmathematischen, Renten- und Versicherungsberechnungen.

- Bestimmung der Repo-Sätze und Sicherheitenwerte im Rahmen der Finanzinfrastruktur (Staatsanleihen sind die vorherrschende Form von Sicherheiten bei Rückkaufvereinbarungen und dem Clearing von Derivaten).

Unterstützende Belege aus Marktgröße und Expertenkonsens

Der globale Anleihen-/Kreditmarkt ist etwa dreimal so groß wie der globale Aktienmarkt und in vielen Segmenten deutlich liquider. Was China und Japan derzeit tun, ist, ihn zu revolutionieren.

Staatsanleihen bilden das Fundament der Kapitalmärkte: Sie dienen als Benchmark, deren Renditen andere Finanzinstrumente wie Unternehmensanleihen, Hypotheken und Derivate beeinflussen. Viele Finanztransaktionen nutzen Staatsanleihen als Sicherheiten zur Risikoabsicherung und zur Preisgestaltung.

Ray Dalio hat den (US-)Anleihenmarkt wiederholt als „Rückgrat aller Märkte“ bezeichnet , da er den risikofreien Zinssatz festlegt, an dem alle anderen Vermögenswerte gemessen werden.

Warum diese Beziehung „grundlegend“ ist

Verändern sich die Renditen von Anleihen, verschiebt sich als Reaktion darauf das gesamte Preisgefüge für Aktien, Immobilien, Private Equity, Infrastruktur, Derivate und Kredite.

Ein anhaltender Anstieg der Renditen von Staatsanleihen erhöht die Kreditkosten in der gesamten Wirtschaft, drückt die Aktienbewertungen, weitet die Kreditspreads aus und kann die Währung stärken.

Ein Rückgang der Erträge bewirkt das Gegenteil.

Kein anderer einzelner Markt verfügt über diesen universellen, mechanischen Übertragungsmechanismus.

Im Wesentlichen existiert der Anleihenmarkt nicht einfach nur neben anderen Finanzinstrumenten – er definiert die Basisrendite und den risikofreien Benchmark, von dem alle anderen Instrumente ihren Wert und die erforderliche Risikokompensation ableiten.

Aus diesem Grund beobachten Zentralbanken, Investoren und politische Entscheidungsträger den Anleihenmarkt (insbesondere die Zinsstrukturkurve der US-Staatsanleihen) genauer als jeden anderen Markt, um Hinweise auf die Gesundheit und die Richtung des gesamten Finanzsystems zu erhalten.

Erst China, und jetzt Japan, setzen dem US-Anleihenmarkt mit voller Wucht finanzielle Angriffe zu. Im wahrsten Sinne des Wortes! Das wird das gesamte Finanzsystem und die gesamte Finanzstabilität der Vereinigten Staaten (und damit letztlich der ganzen Welt) beeinträchtigen.

Da die Anleihen von China und Japan verkauft werden, wird der Anleihenmarkt US-Anleihen als „riskanter“ einstufen. Dies wird die Zinssätze für diese Anleihen zwangsläufig erhöhen, da Investoren die Anleihen sonst nicht kaufen würden.

Da der US-Anleihenmarkt gezwungen ist, die Zinssätze zu erhöhen, wird auch alles andere steigen müssen.

Doch das Geld reicht nicht aus, um die neuen Zinssätze zu bezahlen. Unternehmen werden ihre Schulden nicht umschulden können. Sie werden zahlungsunfähig werden.

Die Zinsen für gewerbliche Immobilienhypotheken werden steigen. Unternehmen werden sich die neuen Zinsen nicht leisten können und zahlungsunfähig werden.

Entlassungen werden kommen.

Ohne Arbeitsplätze werden die Konsumenten aufhören zu kaufen, was einen massiven wirtschaftlichen Abschwung zur Folge haben wird.

Dies wird zu Entlassungen in allen Branchen führen, was die Situation nur noch verschlimmern wird.

Diese Verbraucher werden nicht in der Lage sein, ihre Hypotheken, ihre Autokredite, ihre Kreditkartenrechnungen zu bezahlen… sie werden zahlungsunfähig.

Wenn die Gläubiger ihre Einnahmen komplett verlieren, werden auch SIE untergehen.

Die finanzielle Zerstörung wird überall spürbar sein.

+++++++++++++++++++++++++

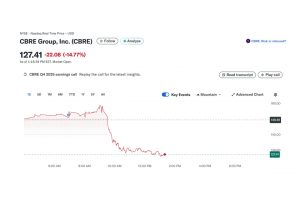

Ernsthaftes Warnsignal: CBRE-Aktie stürzt heute um 16 % ab

Colwell Banker – Richard Ellis, bekannt als CBRE Group, musste heute einen Kurssturz seiner Aktie um 16 % hinnehmen, da die Märkte allmählich erkennen, dass der Gewerbeimmobilienmarkt in großen Schwierigkeiten steckt.

Die Aktie eröffnete heute bei einem Wert von 156,99 Dollar. Um 10:00 Uhr, nachdem in einer Telefonkonferenz zu den Geschäftszahlen gute Ergebnisse verkündet worden waren, begann der Aktienkurs zu fallen.

Um 13:00 Uhr war der Aktienkurs auf 126,50 Dollar gefallen.

CBRE Group meldete für das vierte Quartal ein Ergebnis , das die Erwartungen übertraf: 2,73 US-Dollar pro Aktie und ein Umsatz von 11,63 Milliarden US-Dollar . Trotz dieser starken Ergebnisse gaben die Aktien aufgrund der allgemeinen Marktängste vor den Auswirkungen von KI auf den Immobiliensektor nach.