– Newsquawk European Opening News

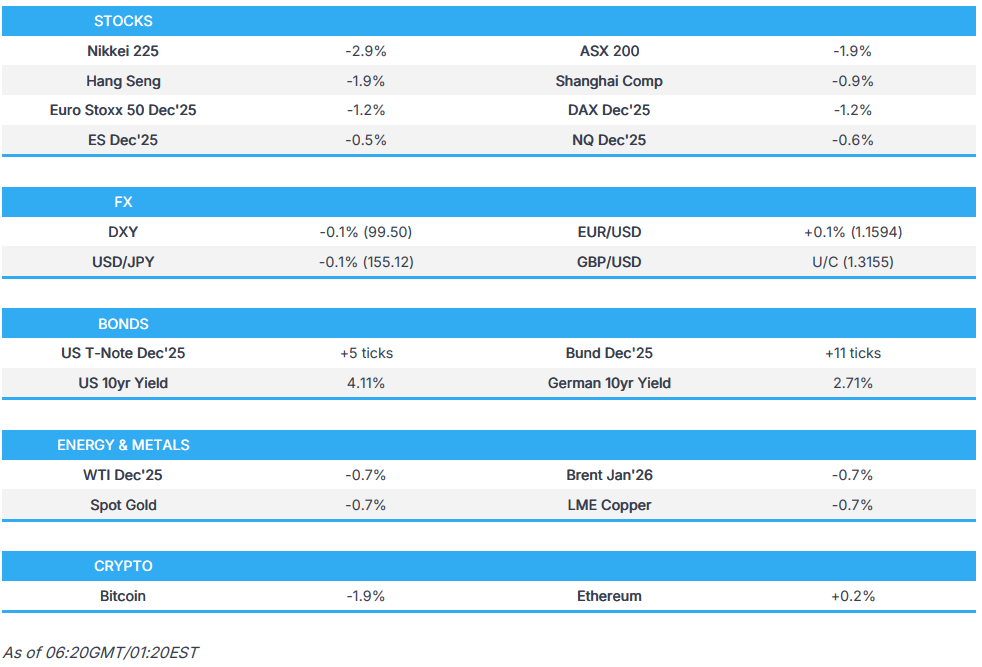

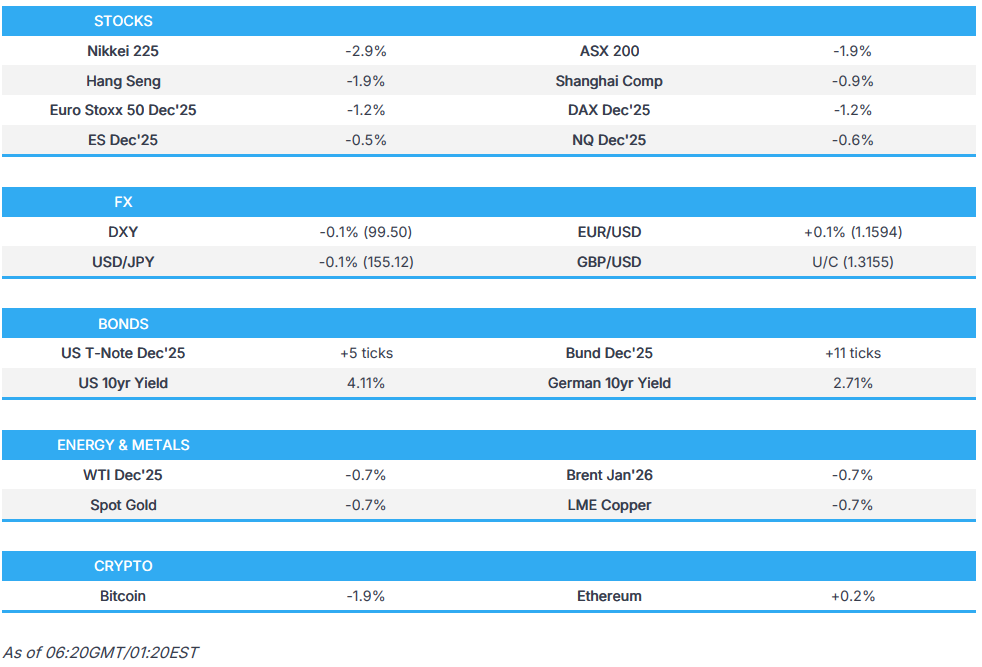

- Die Aktienmärkte im asiatisch-pazifischen Raum setzten ihre Verluste im Laufe des Handelstages fort, nachdem die Wall Street am Montag ähnliche Vorgaben gemacht hatte. Insgesamt herrschte im asiatisch-pazifischen Raum wenig Nachrichtenfluss, wobei Technologiewerte zu den schwächsten in der Region zählten.

- Der DXY notierte den Großteil der Sitzung unverändert und gab schließlich nach, bevor er trotz geringer Nachrichtenlage unter 99,50 fiel, während sichere Währungen (JPY und CHF) angesichts der Risikoaversion zulegten.

- Bei den JGB-Futures gab es am kurzen Ende nur geringe Bewegungen, während das lange Ende weiter nachgab, wodurch die Rendite 20-jähriger Anleihen auf den höchsten Stand seit Juli 1999 stieg.

- Bitcoin erlitt starke Verluste und fiel schließlich unter die Marke von 90.000 US-Dollar auf ein Niveau, das zuletzt im April erreicht wurde, während Ethereum unter 3.000 US-Dollar fiel.

- Die europäischen Aktienfutures deuten auf einen schwächeren Handelsstart hin; der Euro Stoxx 50 Future fiel um 1,1 %, nachdem der Kassahandel am Montag bereits 0,9 % niedriger geschlossen hatte.

- Zu den Highlights der kommenden Veranstaltungen zählen die wöchentliche ADP-Schätzung für die USA, die US-Auftragseingänge der Industrie (August), die US-Auftragseingänge für langlebige Güter (August) sowie die japanische Handelsbilanz. Zu den Rednern gehören Elderson (EZB), Pill und Dhingra (BoE) sowie Barr und Barkin (Fed). Die Unternehmensergebnisse von Home Depot, Baidu, Medtronic, PDD, Imperial Brands und Diploma werden ebenfalls präsentiert.

- Hier klicken für die Newsquawk-Wochenvorschau.

Newsquawk in 3 Schritten:

1. Abonnieren Sie die kostenlosen Vorbörsenberichte .

2. Hören Sie sich diesen Bericht im Market Open Podcast an (verfügbar auf Apple und Spotify).

3. Testen Sie Newsquawks Premium-Echtzeit-Audio- Nachrichtenbox 7 Tage lang.

US-HANDEL

AKTIEN

- Die US-Börsen verzeichneten am Montag deutliche Verluste. Mit Ausnahme der Kommunikations- und Versorgungsbranche schlossen alle Sektoren im Minus. Für die risikoscheue Stimmung zu Wochenbeginn gab es keinen spezifischen Auslöser, lediglich die anhaltenden Sorgen um die hohen Bewertungen im KI-Sektor. Der S&P 500 fiel unter die Marke von 6.700 Punkten und schloss unter seinem 50-Tage-Durchschnitt von 6.707 Punkten.

- SPX -0,91 % bei 6.672, NDX -0,83 % bei 24.800, DJI -1,18 % bei 46.590, RUT -1,96 % bei 2.341

- Klicken Sie hier für eine detaillierte Zusammenfassung.

WICHTIGE US-SCHLAGZEILEN

- Laut Bloomberg sagte US-Präsident Trump, er wolle eine Inflation von 1% .

- Fed-Gouverneur Waller plädierte für weitere Zinssenkungen und sprach sich für eine Senkung um 25 Basispunkte im Dezember aus. Dies würde, so argumentierte er, über die Federal Reserve eine zusätzliche Absicherung des Arbeitsmarktes bieten . In der anschließenden Fragerunde erklärte Waller, dass bei einer Erholung des Arbeitsmarktes weniger Bedarf an zusätzlichen Zinssenkungen bestünde und die Bilanz im Wesentlichen auf dem erforderlichen Niveau sei. Steigende Marktzinsen deuteten jedoch auf eine Verknappung der Reserven hin, und die Bilanz müsse möglicherweise innerhalb weniger Monate wieder ausgebaut werden. Er wies auf die zunehmenden Berichte über geplante Entlassungen hin und betonte, die Fed solle dem Arbeitsmarkt mehr Aufmerksamkeit schenken als der aktuellen Inflationsüberschreitung. Unternehmen finanzierten KI-Investitionen durch Einstellungsstopps, während Haushalte mit niedrigem und mittlerem Einkommen ihre Ausgaben reduzierten und sich dies auf die Einstellungspraxis auswirkte. Eine Senkung um 25 Basispunkte werde das frühere Beschäftigungswachstum nicht wiederherstellen, warnte vor einem möglichen Vertrauensverlust durch knappe Abstimmungsergebnisse in zukünftige Entscheidungen und erklärte, der neutrale Zinssatz sei unklar. Er fügte hinzu, die Fed brauche einen stärkeren Grund als fünf Jahre Inflation über dem Zielwert, um Zinssenkungen zu vermeiden, sagte, er hätte die quantitative Lockerung früher beendet, merkte an, dass ein höheres Haushaltsdefizit keinen Marktstress verursache, wies auf Schwierigkeiten bei der Beurteilung der Genauigkeit der Arbeitsmarktdaten für Oktober hin und sagte, die Erfahrung der Vergangenheit habe die Fed vorsichtiger bei Zinssenkungen um 50 Basispunkte gemacht.

- Laut Reuters verzeichnete Amazons (AMZN) US-Dollar-Anleiheemission eine Nachfrage von rund 80 Milliarden US-Dollar . Bloomberg zufolge legte Amazon das Volumen der Anleiheemission auf 15 Milliarden US-Dollar fest .

- Laut Bloomberg, unter Berufung auf Counterpoint, verzeichnete Apple (AAPL) in China einen rasanten Anstieg der iPhone-Verkäufe und erreichte einen Marktanteil von 25 %.

- Laut WSJ lieferte der Anwalt von Federal Reserve-Gouverneurin Lisa Cook die erste detaillierte Verteidigung ihrer Hypothekenanträge und argumentierte, dass die offensichtlichen Diskrepanzen in den Kreditunterlagen entweder zum Zeitpunkt der Erstellung korrekt waren oder auf einen „versehentlichen Vermerk“ zurückzuführen seien .

DATENÜBERSICHT

- Atlanta Fed BIP jetzt (Q3) : 4,1 % (vorher 4,0 %).

HANDEL/ZÖLLE

- Berichten zufolge erwägt Großbritannien Optionen, um gegen Europa wegen der Stahlzölle vorzugehen. Die Regierung arbeitet an Gegenmaßnahmen für den Fall, dass sie keine Vorzugsbehandlung für die EU-Pläne zur Erhöhung der Stahleinfuhrzölle auf 50 % und zur Kürzung der bestehenden Quoten um fast die Hälfte erreichen kann. Laut Bloomberg, das sich auf Quellen beruft, prüft Großbritannien außerdem, wie es die Ablösung seiner eigenen Stahlschutzmaßnahmen, die im Juni nächsten Jahres auslaufen, beschleunigen kann, um eigene, verschärfte Einfuhrquoten einzuführen.

- US-Präsident Trump sagte, ein Land – das er nicht näher bezeichnete – wolle versuchen, die Bedingungen seines Handelsabkommens neu zu verhandeln .

- Laut Reuters sagte US-Präsident Trump, er gehe davon aus, dass er ab Mitte 2026 Dividenden an die Amerikaner aus den Zolleinnahmen ausschütten werde .

APAC-HANDEL

AKTIEN

- Die Aktienmärkte im asiatisch-pazifischen Raum setzten ihre Verluste im Laufe des Handelstages fort, nachdem die Wall Street am Montag ähnliche Vorgaben gemacht hatte. Insgesamt herrschte im asiatisch-pazifischen Raum wenig Nachrichtenfluss, wobei Technologiewerte zu den schwächsten in der Region zählten.

- Der ASX 200 zeigte branchenübergreifend eine deutlich defensive Tendenz, wobei der Technologiesektor am stärksten betroffen war. Auf das Protokoll der RBA, das vor allem Unsicherheit und Datenabhängigkeit betonte, war keine offensichtliche Reaktion zu erkennen.

- Der Nikkei 225 gab nach Handelsbeginn leicht nach und unterschritt schließlich die Marke von 49.000 Punkten, wobei er im Tagesverlauf um bis zu 3 % fiel. Neben der globalen Risikoaversion dürften mehrere weitere Faktoren die Verluste verstärkt haben, darunter die Spannungen im japanisch-chinesischen Verhältnis sowie die jüngste Schwäche des Yen und japanischer Staatsanleihen mit längerer Laufzeit. Mehrere japanische Regierungsvertreter griffen im Laufe des Handelstages verbal ein, konnten den Index jedoch nicht wesentlich beeinflussen.

- Der KOSPI hinkte hinterher, als sich der Index dem weltweiten Aktienabsturz anschloss, nachdem er am Vortag noch eine überdurchschnittliche Performance gezeigt hatte.

- Hang Seng und Shanghai Comp eröffneten im Minus und folgten zunächst den regionalen Verlusten, wobei Hongkong aufgrund seiner Technologieabhängigkeit hinter dem Festland zurückblieb.

- Die US-Aktienfutures bewegten sich auf beiden Seiten der Nullmarke, wobei sie zunächst den Handel in leicht positivem Bereich wieder aufnahmen, bevor sie umkehrten, als die Stimmung aus dem asiatisch-pazifischen Raum leicht in die US-Futures einfloss.

- Die europäischen Aktienfutures deuten auf einen schwächeren Handelsstart hin; der Euro Stoxx 50 Future fiel um 1,1 %, nachdem der Kassahandel am Montag bereits 0,9 % niedriger geschlossen hatte.

FX

- Der DXY notierte den Großteil des Handelstages unverändert, gab dann aber trotz geringer Nachrichtenlage unter 99,50 nach. Gleichzeitig legten die als sichere Häfen geltenden Währungen (Yen und Schweizer Franken) aufgrund der Risikoaversion zu. Die Marktteilnehmer richten ihren Blick nun auf den ADP-Bericht am Dienstag, das FOMC-Protokoll am Mittwoch und die später in der Woche erwarteten US-Konjunkturdaten. Eine breitere makroökonomische Reaktion auf die NVIDIA-Quartalszahlen ist nicht auszuschließen.

- EUR/USD bewegte sich den Großteil der Sitzung ereignislos in einer engen Spanne unterhalb von 1,1600, bevor die USD-Schwäche das Paar wieder um die runde Marke herum trieb. Da es nur wenige Nachrichten gab und für EUR-Händler kurzfristig wenig anstand, waren EUR-Paare und -Kreuzkurse weitgehend den Launen der Kurswährung ausgeliefert.

- GBP/USD notierte den Großteil der Sitzung in ähnlich verhaltenem Umfeld unverändert, bevor die USD-Schwäche das Paar deutlicher über 1,3150 trieb. Die Aufmerksamkeit richtete sich dabei auf die für heute nach Börsenschluss in Europa angekündigten Äußerungen von Dhingra von der Bank of England.

- Der USD/JPY-Kurs blieb trotz der risikoscheuen Stimmung im asiatisch-pazifischen Raum den Großteil des Handelstages weitgehend unverändert. Zuvor hatte es nach verbalen Interventionen japanischer Regierungsvertreter, darunter Finanzminister Katayama, zu kurzfristigen Kursschwankungen gekommen. Katayama äußerte sich besorgt über die Wechselkursvolatilität, was den Yen zunächst stützte. Im weiteren Verlauf erholte sich das Währungspaar jedoch aufgrund von Kapitalzuflüssen in sichere Anlagen und fiel schließlich unter die Marke von 155,00.

- Die australischen und neuseeländischen Währungen gaben im Laufe des Handelstages angesichts der Risikoaversion nach. Der australische Dollar reagierte kaum auf das Protokoll der RBA-Sitzung, das nur wenige neue Details enthielt, aber eine vorsichtige, datenabhängige Haltung bekräftigte.

- Die PBoC setzte den USD/CNY-Mittelkurs auf 7,0856 gegenüber der erwarteten 7,1096 (vorher: 7,0816) fest.

FESTVERZINSLICHE

- Die Futures auf 10-jährige US-Staatsanleihen bewegten sich in einer engen, unruhigen Spanne und spiegelten damit die bescheidenen, risikogetriebenen Gewinne der vorangegangenen Sitzung wider, die inmitten der Risikoaversion im asiatisch-pazifischen Raum zu beobachten waren.

- Die Bund-Futures rutschten angesichts der Risikoaversion schließlich ins Plus, nachdem sie zur Eröffnung Tiefstände erreicht hatten. Der Kontrakt fand jedoch knapp über der Marke von 128,50 Unterstützung, da im Vorfeld wenig anstehende Termine an der EZ-Börse anstanden.

- Die Terminkontrakte japanischer Staatsanleihen (JGB) verzeichneten am kurzen Ende nur geringe Bewegungen, während das lange Ende weiter nachgab und die Rendite 20-jähriger Anleihen auf den höchsten Stand seit Juli 1999 drückte. Wiederholte verbale Interventionen japanischer Beamter konnten den Rückgang kaum aufhalten.

- Australien verkaufte AUD 300 Mio. 4,75 % 2054 AGB; b/c 2,85x (vorher 4,05x), durchschnittliche Rendite 5,0603 % (vorher 4,8213 %)

- China hat mit der Vermarktung einer EUR-Anleiheemission begonnen, um bis zu 4 Milliarden Euro einzunehmen; die Zielvorgabe wurde laut Bloomberg und dem Term Sheet auf Mid-Swaps +28 Basispunkte für die 4-jährige Tranche und Mid-Swaps +38 Basispunkte für die 7-jährige Tranche festgelegt.

ROHSTOFFE

- Die Rohölpreise gerieten durch die allgemeine Risikoaversion unter Druck. Energiespezifische Nachrichten waren rar, während geopolitische Entwicklungen unter anderem die scharfe Nuklearrhetorik Nordkoreas und die Annahme einer von den USA eingebrachten Resolution des UN-Sicherheitsrats zur Einrichtung einer internationalen Stabilisierungstruppe im Gazastreifen umfassten (13 Ja-Stimmen, Russland und China enthielten sich).

- Der Goldpreis gab trotz stabiler Wechselkurse und anhaltender Risikoaversion im asiatisch-pazifischen Raum nach. Die Edelmetallpreise gaben nach, da der Goldpreis knapp über 4.050 USD/oz auf Widerstand stieß und Silber sich nicht über 50 USD/oz halten konnte.

- Die Kupfer-Futures wurden durch die risikoscheue Stimmung belastet, allerdings fielen die Rückgänge bei den Basismetall-Futures geringer aus als bei den Spot-Edelmetallen.

- Laut Bloomberg erhebt Rio Tinto (RIO AT/RIO LN) Aufschläge auf Aluminiumlieferungen in die USA .

- Rio Tinto (RIO AT/RIO LN) hat die Produktion in seiner Aluminiumoxidraffinerie in Yawun reduziert, um deren Betriebsdauer zu verlängern. Laut Reuters soll die Fördermenge jährlich um 1,2 Millionen Tonnen sinken und die Raffinerieproduktion im Jahr 2026 um 40 % gekürzt werden .

Krypto

- Bitcoin erlitt starke Verluste und fiel schließlich unter die Marke von 90.000 US-Dollar auf ein Niveau, das zuletzt im April erreicht wurde, während Ethereum unter 3.000 US-Dollar fiel.

- Techniker werden sich des “Todeskreuzes” bewusst sein, das sich bei Bitcoin bildet, wenn der 50-Tage-Durchschnitt unter den 200-Tage-Durchschnitt fällt.

WICHTIGE SCHLAGZEILEN AUS DEM ASIEN-PAZIMONISCHEN RAUM

- Die japanische Finanzministerin Katayama erklärte, sie beobachte die Märkte im Hinblick auf die Fiskalpolitik genau und werde sich nicht zu den Wechselkursen äußern. Sie fügte jedoch hinzu, sie sei über die Wechselkursentwicklungen besorgt. Währungen sollten sich stabil und fundamental bedingt entwickeln, und die Regierung werde übermäßige oder unkontrollierte Wechselkursschwankungen mit höchster Dringlichkeit überwachen. Laut Reuters äußerte sie Besorgnis über die jüngsten einseitigen und rasanten Wechselkursbewegungen und sagte, dass das negative BIP-Wachstum zwar das Schlimmste abgewendet habe, aber dennoch ein umfangreiches Hilfspaket rechtfertige.

- Der japanische Wirtschaftsminister Kiuchi sagte laut Reuters, dass die langfristigen Zinssätze von den Märkten bestimmt würden und dass die Regierung die Marktentwicklungen – einschließlich der langfristigen Zinssätze – genau beobachte .

- Im Protokoll der RBA-Sitzung vom November hieß es, es sei im aktuellen Umfeld angebracht, vorsichtig zu bleiben und die Datenlage abzuwarten. Die Mitglieder seien entschlossen, geduldig zu bleiben und die eingehenden Daten zum Umfang der freien Kapazitäten zu prüfen. Bezüglich der Zinssätze stellte das Protokoll ein uneinheitliches Bild hinsichtlich der Frage fest, ob die Geldpolitik weiterhin restriktiv bleiben wird – im Gegensatz zu den deutlicheren Signalen für 2024. Der Leitzins könne auf seinem aktuellen Niveau belassen werden, wenn sich die Nachfrage stärker als erwartet erhole. Eine Lockerung der Geldpolitik werde jedoch weiterhin erwartet, falls sich der Arbeitsmarkt deutlich abschwäche oder das Wachstum hinter den Erwartungen zurückbleibe. Der Vorstand erklärte, es sei nicht möglich, mit Sicherheit zu sagen, welches Szenario wahrscheinlicher sei. Laut Protokoll bestehe möglicherweise ein etwas höherer zugrunde liegender Inflationsdruck als bisher angenommen. Der australische Dollar (AUD) liege weiterhin nahe an den Gleichgewichtsschätzungen. Das globale Wachstum werde sich im zweiten Halbjahr 2025 voraussichtlich verlangsamen, die Wahrscheinlichkeit eines gravierenden Abwärtsszenarios habe sich jedoch verringert, so Reuters.

GEOPOLITIK

NAHER OSTEN

- Der UN-Sicherheitsrat hat die von den USA eingebrachte Resolution zur Einrichtung einer internationalen Stabilisierungstruppe im Gazastreifen angenommen. Laut Reuters stimmten 13 Länder dafür, während Russland und China sich der Stimme enthielten.

- Laut Reuters erklärte die Hamas, die UN-Resolution sehe eine internationale Treuhandschaft für Gaza vor, die von den Palästinensern und ihren Fraktionen abgelehnt werde, und die Resolution werde den Rechten und Forderungen der Palästinenser nicht gerecht .

- US-Präsident Trump sagte, die USA würden F-35 (LMT) an Saudi-Arabien verkaufen .

RUSSLAND-UKRAINE

- Ein Beamter des Weißen Hauses sagte laut Reuters , Präsident Trump würde das Russland-Sanktionsgesetz unterzeichnen, wenn die Entscheidungsgewalt erhalten bleibe .

- Das US-Finanzministerium erklärte, die Sanktionen gegen Rosneft und Lukoil würden die russischen Öleinnahmen verringern und die russischen Rohölpreise auf ein mehrjähriges Tief drücken, während eine Analyse des OFAC des Finanzministeriums feststellte, dass die Sanktionen langfristig negative Auswirkungen auf das Volumen der russischen Ölverkäufe haben könnten .

- Laut Al Arabiya teilte das ukrainische Militär mit, dass ein russischer Raketenangriff den Osten des Landes getroffen habe .

ANDERE

- Auf die Frage, ob er Angriffe gegen Mexiko starten würde, um den Drogenhandel zu stoppen, sagte US-Präsident Trump laut Reuters, das sei „in Ordnung für mich“ und fügte hinzu, er sei nicht zufrieden mit Mexiko, da Mexiko wisse, woran er sei .

- Der japanische Handelsminister Akazawa sagte laut Reuters, dass es derzeit keine besonderen Änderungen bei Chinas Exportkontrollmaßnahmen für Seltene Erden und andere Produkte gebe .

- Nordkorea erklärte laut KCNA, dass Südkoreas atomgetriebenes U-Boot es dazu veranlassen werde, sich selbst mit Atomwaffen auszurüsten, und kündigte an, auf die konfrontative Haltung des gemeinsamen Faktenblatts der USA und Südkoreas zu reagieren .

- Der US-Botschafter in Japan postete, dass die Vereinigten Staaten sich uneingeschränkt zur Verteidigung Japans, einschließlich der Senkaku-Inseln, bekennen und dass nichts, was die Flottille der chinesischen Küstenwache unternimmt, an dieser Tatsache etwas ändern könne (via X).

EU/UK

WICHTIGE SCHLAGZEILEN

- Laut einem Bericht des Telegraph erwägt der britische Schatzkanzler Reeves angeblich in letzter Minute einen Angriff auf die Bankgewinne im Rahmen des Haushaltsplans .